答辩时间:2025年5月21日13:30

答辩地点:启铸恭温楼C301

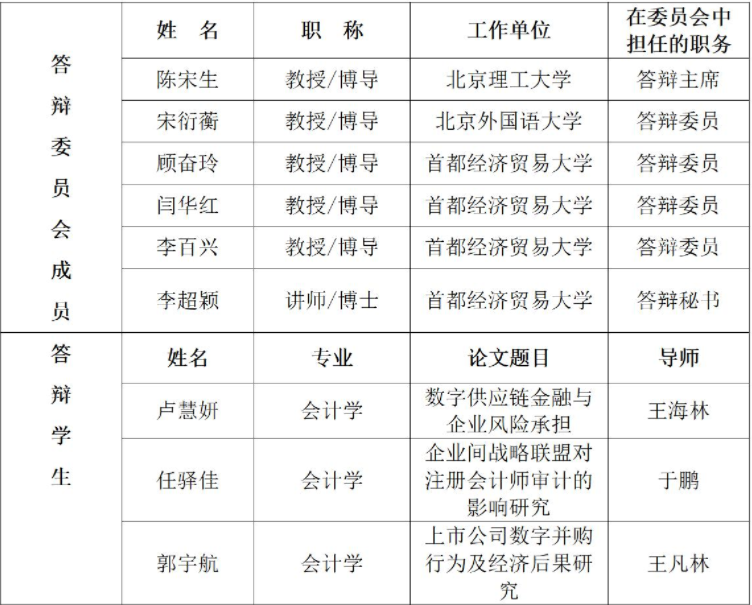

答辩论文信息:

详情:https://accdep.cueb.edu.cn/jyjx/yjsjx/4ffe31124e654a78a7c0b3429c11ea63.htm

学生姓名:卢慧妍 学生专业:会计学

论文题目:数字供应链金融与企业风险承担

学位论文简介

本论文以2010-2022我国沪深A股上市公司为研究对象,通过“文本分析+手工处理”获取数字供应链金融数据,系统解构其对企业风险承担的影响、作用机理及场景异质性。研究发现,数字供应链金融通过缓解融资约束、抑制管理层机会主义行为及强化供应链关系三重渠道,显著提升企业总体风险承担水平。具体而言,其在投资环节与筹资环节中呈现风险承担促进效应,但可能诱发过度杠杆化等非理性行为。此外,场景研究揭示,数字技术渗透度、金融生态禀赋及产业竞争格局构成影响效应强度的关键边界条件。本研究创新数据获取方法,首次系统解构数字供应链金融对企业风险承担的作用机制,为数字经济时代政府完善数字供应链金融政策、激发经济活力提供了决策参考。

在学期间主要研究成果

[1]Wang M, Lin H, Huang Y, et al. Poverty alleviation and firm productivity: evidence from China's minimum wage system[J]. International Review of Financial Analysis, 2023, 87: 102595.

学生姓名:任驿佳 学生专业:会计学

论文题目:企业间战略联盟对注册会计师审计的影响研究

学位论文简介

企业间战略联盟是企业主体为达成获取竞争优势等战略目标而进行的合作行为。尽管战略联盟助推企业高质量发展,但同时也对联盟企业外部的利益相关者带来风险隐患。为了有效缓解战略联盟带来的负面影响,必须深入探索战略联盟带来的潜在风险。作为企业和资本市场之间的信息中介,注册会计师审计的专业能力为我们探究战略联盟的潜在风险提供了一个良好契机。本文研究发现,参与企业间战略联盟提高了审计师风险感知,促使增加审计资源投入,导致审计延迟显著增加。对于参与战略联盟的企业,审计资源投入增加也难以将审计风险降低至可接受的水平,体现为审计质量下降。最后,对于参与战略联盟的企业,审计师披露的关键审计事项数量更多,内容更加充分。

在学期间主要研究成果

[1]侯德帅,任驿佳,樊益中,马海云.战略联盟降低了审计报告稳健性吗?[J].审计研究,2024,(02):113-125.

[2]于鹏,樊益中,李晓艳,任驿佳.企业ESG评级结果分歧与审计师风险应对——基于异常审计费用与审计团队变更的视角[J].当代财经,2024,(06):139-152.

学生姓名:郭宇航 学生专业:会计学

论文题目:上市公司数字并购行为及经济后果研究

学位论文简介

近年来,数字经济已成为我国经济发展的新支柱和核心驱动力。然而,在数字化转型浪潮中,企业普遍受制于能力储备不足、成本压力以及风险管控等多重因素,导致企业数字化转型进程曲折。在此背景下,数字并购凭借其资源整合与战略协同优势,成为企业突破转型瓶颈、实现数字化跃迁的战略选择。本文聚焦于上市公司数字并购行为,分析了上市公司数字并购行为的分布特征,揭示影响数字并购决策的关键驱动要素,并基于“资源投入-能力转化-组织重构”的逻辑框架评估了数字并购行为产生的经济后果。本研究为企业制定数字化转型战略提供科学依据,更为优化数字经济资源配置、培育数字经济新质生产力提供决策参考。

在学期间主要研究成果

[1]Guo Y H, Huang L H, Wang F L, et al. Corporate political connection building and stock price volatility: evidence from Chinese-listed companies[J]. Applied Economics, 2025, 57(3): 353-367.

[2]王凡林,郭宇航,李劭卿.亲清政商关系如何影响企业 ESG 表现[J].当代财经,2024,(08):100-111.

[3]王凡林,郭宇航.业财融合对会计信息质量的影响——基于年报文本分析的经验证据[J].财会月刊,2023,44(05):60-68.