答辩时间:2025年9月25日(周四) 下午13:30-15:00

答辩地点:诚明楼213会议室

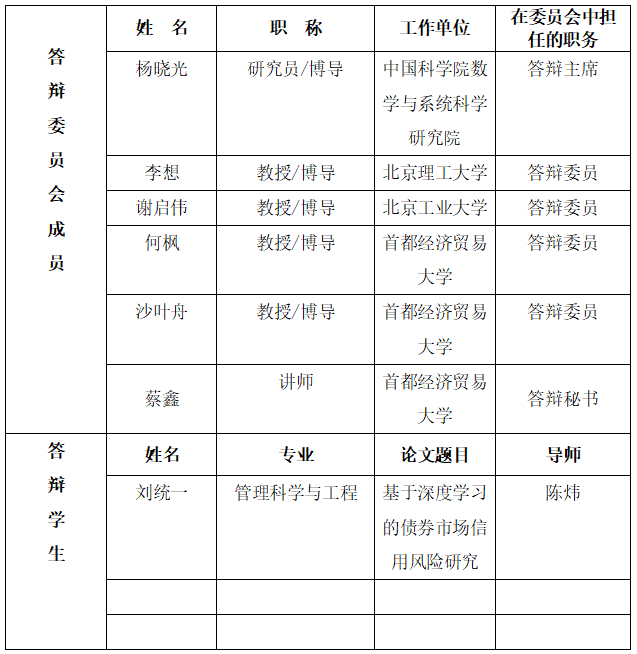

答辩论文信息:

详情:(学院网站、学校网站链接)

学位论文简介(限填300字)

债券市场是我国金融体系的重要组成部分,在支持实体经济高质量发展的同时,也面临着信用风险带来的严峻挑战。本研究围绕债券全生命周期,构建了“发行定价-存续监测-违约预警-风险传染”的四阶段研究体系,运用深度学习技术开展债券市场信用风险研究。在发行定价阶段,提出了基于深度学习的票面利率集成预测模型;在存续监测阶段,提出了基于分解-集成框架的VMD-AttGRU信用利差预测模型;在违约预警阶段,构建了DeepSMOTE-CatBoost违约预测模型;在风险传染阶段,基于双重深度学习模型研究了债券违约对融资成本的影响。实证结果表明,所提方法在准确性、稳健性和泛化能力方面均优于传统模型,可为监管机构、发行主体和投资者提供多维度决策支持。

在学期间主要研究成果

Liu, T., Jia, L., & Chen, W. (2024). Corporate bond coupon prediction based on deep learning. International Journal of General Systems, 54(5), 561–583.